Половину суммы ипотеку материнским капиталом. Кто может оплачивать ипотеку с помощью семейного капитала? Если решение положительное

Содержание

- 1 Половину суммы ипотеку материнским капиталом. Кто может оплачивать ипотеку с помощью семейного капитала? Если решение положительное

- 1.1 Как потратить материнский капитал на ипотеку?

- 1.2 Как погасить ипотечный кредит материнским капиталом

- 1.3 Документы на погашение кредита средствами маткапитала

- 1.4 Материнский капитал на первоначальный взнос

- 1.5 Как взять ипотеку с использованием материнского капитала: какие банки выдают и что для этого нужно

- 1.6 Самое основное о материнском капитале

- 1.7 Гасим уже взятую ипотеку

- 1.8 Оплачиваем маткапиталом первоначальный взнос

- 1.9 Сроки оформления сделки

- 1.10 Заключение

- 1.11 Ипотека под маткапитал

- 1.12 Условия получения материнского капитала под ипотеку

- 1.13 Нюансы получения и использования маткапитала

- 1.14 Способ получения ипотеки под материнский капитал пошагово

- 1.15 Стандартные требования к заемщикам

- 1.16 Какие нужны документы

- 1.17 Способы использования маткапитала под ипотеку

- 1.18 Различия в ипотечных программах основных банков

Как потратить материнский капитал на ипотеку?

У нас с мужем родился второй ребенок. Еще до его рождения взяли двушку в ипотеку, но сейчас из-за моего декрета платить стало тяжело: тратим больше, а получаю я совсем немного.

Слышала, что можно получить материнский капитал и погасить им ипотеку, но не знаю, как можно это сделать, какие документы собирать, куда их нести. Расскажите, пожалуйста.

И еще: моя подруга хочет взять квартиру в ипотеку, но на первоначальный взнос у нее денег нет. Она может попросить, чтобы ее материнский капитал перечислили банку на первоначальный взнос?

Ирина, поздравляем вашу семью с рождением ребенка! Материнским капиталом действительно можно погасить ипотеку или использовать его, чтобы внести первоначальный взнос. Вот как это работает.

Как погасить ипотечный кредит материнским капиталом

Материнский, или семейный, капитал — это деньги от государства для семей, которые родили или усыновили второго ребенка с 2007 по 2021 год включительно. Если семья не воспользовалась правом на маткапитал за второго ребенка, его можно получить и за другого: третьего, четвертого, десятого. Но деньги все равно выплатят только раз. Размер маткапитала — 453 026 рублей, до 2020 года индексировать его не собираются.

Маткапитал выплачивают не наличными, а сертификатом. Его выдают в пенсионном фонде сразу после рождения или усыновления ребенка. Тратить сертификат разрешают после того, как ребенку исполнится три года, но есть исключения, когда ждать необязательно. Одно из них — это погашение основного долга или первоначального взноса по ипотеке.

Чтобы все получилось, надо доказать банку и пенсионному фонду, что вы потратите маткапитал именно на ипотеку и никого по пути не обманете. Там все не очень сложно, но чтобы не запутаться, давайте разберем детально по шагам.

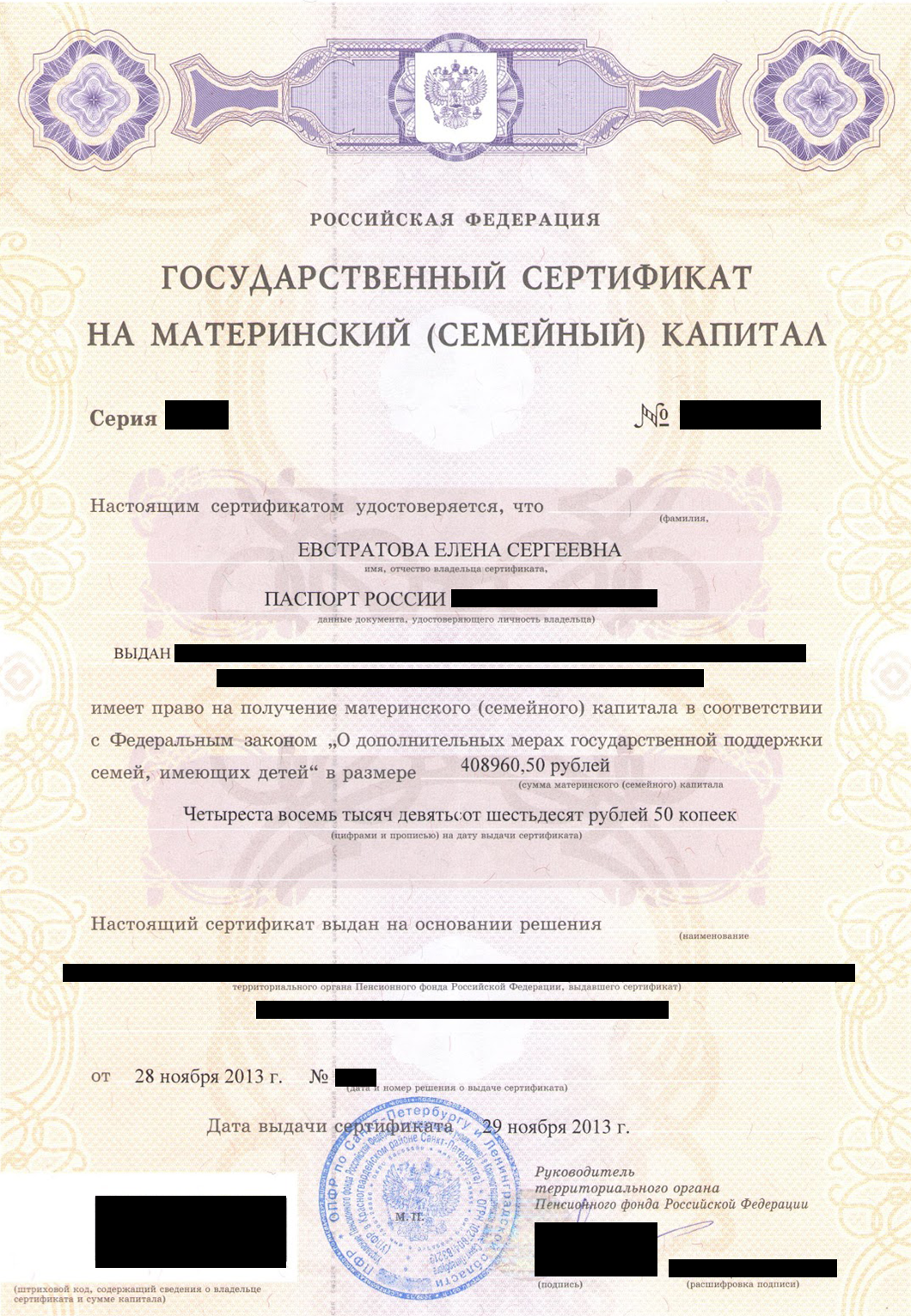

Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

Автор Т—Ж Лена Евстратова поделилась документами, которые помогли ей погасить часть ипотеки маткапиталом. Главный документ — сертификат на маткапитал

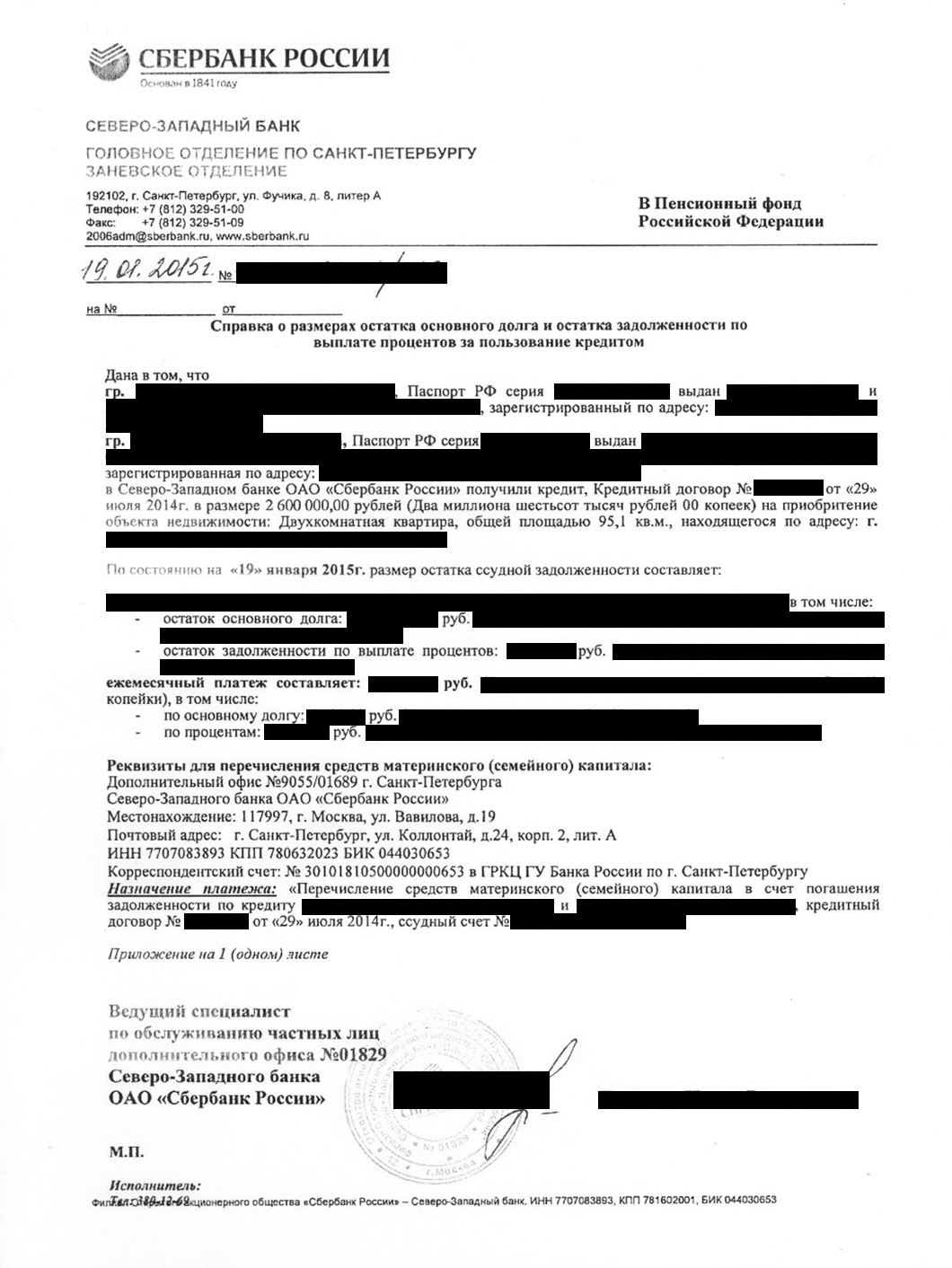

Справка докажет пенсионному фонду, что у вас есть ипотека. В ней указывают размер долга и невыплаченных процентов, номер кредитного договора, имена заемщиков и реквизиты для перечисления маткапитала. Проследите, чтобы справку выдали именно для пенсионного фонда — для них в банках есть специальные шаблоны.

Справку для ПФР делают несколько дней, поэтому заказывать ее стоит заранее.

В Сбербанке справку для ПФР Лене сделали за два дня

В Сбербанке справку для ПФР Лене сделали за два дня

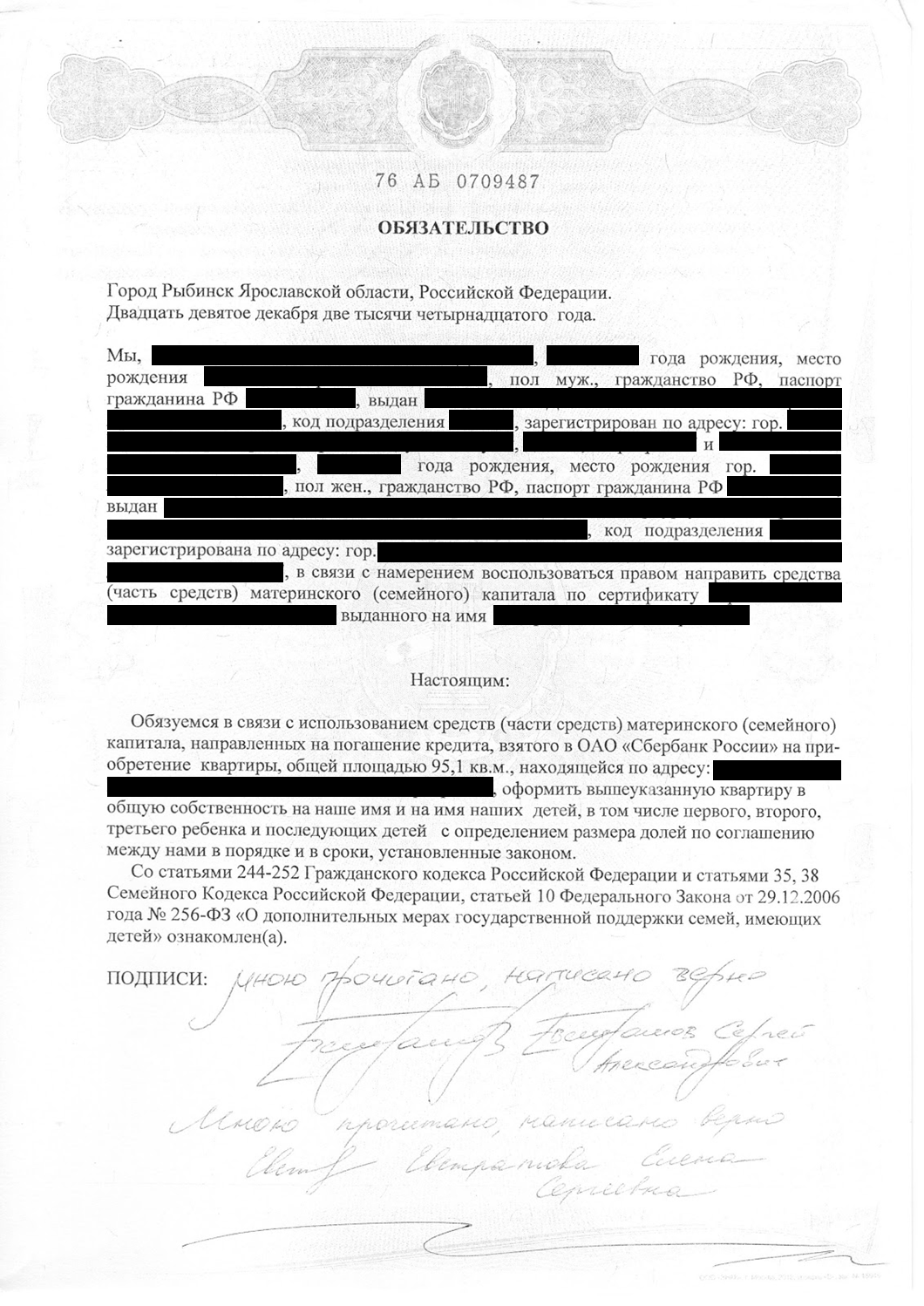

Чтобы потратить маткапитал на покупку жилья, оно должно быть в общей долевой собственности всех членов семьи. Но ипотеку оформляют на кого-то одного и распределить доли можно только после ее погашения. ПФР нужна гарантия, что заемщик это сделает. Нотариальное обязательство — и есть такая гарантия. Переоформить жилье в общую собственность нужно будет в течение 6 месяцев после снятия обременения по ипотеке.

Оформить обязательство стоит 2—3 тысячи рублей, обычно это занимает один-два дня. Нотариусу нужно принести следующие документы:

- Паспорта или свидетельства о рождении всех членов семьи.

- Свидетельство о браке.

- Сертификат на материнский капитал.

- Кредитный договор.

- Договор купли-продажи.

- Выписку из Росреестра о регистрации права собственности на квартиру.

Когда будете получать обязательство, попросите сразу сделать и заверить пару копий. Подлинник заберет пенсионный фонд, а документ вам еще понадобится — как минимум, когда будете распределять доли. Без копии его придется восстанавливать у нотариуса, а это будет стоить еще несколько тысяч рублей.

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Нотариус подтверждает ваше обязательство переоформить квартиру в общую собственность

Чтобы перевести деньги на ипотечный счет, пенсионному фонду нужно ваше заявление. Подать его можно в отделении ПФР или МФЦ , через портал госуслуг или личный кабинет на сайте ПФР . Если за вас заявление подает представитель, оформите на него доверенность и заверьте ее у нотариуса.

Заявление и приложение к нему можно заполнить в отделении пенсионного фонда, а можно скачать бланки с сайта ПФР и заполнить заранее. В назначении платежа напишите: «В качестве погашения долга по ипотечному кредиту на основании Приложения № 2».

К заявлению приложите пакет документов на погашение кредита средствами маткапитала.

Бланк заявления на распоряжение средствамиRTF, 124 КБ

Бланк сведений к заявлениюDOC, 37 КБ

Документы на погашение кредита средствами маткапитала

Вот список обязательных документов, которые вам понадобятся:

- Сертификат на материнский капитал или его дубликат.

- Паспорт заемщика.

- СНИЛС заемщика.

- Свидетельство о браке.

- Копия кредитного договора.

- Справка из банка о выдаче кредита.

- Копия договора купли-продажи недвижимости.

- Выписка из ЕГРН , которая подтверждает право заемщика на жилье.

- Копия зарегистрированного договора участия в долевом строительстве или копия разрешения на строительство своего дома, если его еще не ввели в эксплуатацию.

- Нотариальное обязательство переоформить жилье в общую собственность мамы, папы и детей.

- Документ, который подтверждает, что банк оплатил покупку жилья, к примеру выписка по счету продавца.

ПФР рассмотрит заявление в течение месяца. После этого у него будет пять дней, чтобы сообщить вам о своем решении: одобрить оплату ипотеки маткапиталом или отказать.

Способ, которым вы получите извещение, зависит от того, каким образом вы подавали документы. Если в отделении ПФР — его пришлют по почте. Если в МФЦ — ответ придет туда. А если через сайт ПФР — ищите его в личном кабинете.

Если пенсионный фонд даст добро, то перечислит деньги на счет в течение 10 рабочих дней. Банк увидит назначение платежа и зачтет его в счет ипотеки.

Если пенсионный фонд откажет в перечислении средств, решение можно обжаловать. Подавать жалобу надо тоже в ПФР — ее рассмотрит руководитель отделения или специальный отдел. Если проблема в оформлении документов, ответ придет через пять дней. Если что-то не так с маткапиталом — через 15.

Если маткапитала хватает только на часть кредита, согласуйте с банком новый график платежей. Маткапитал может сократить срок выплаты кредита, а может уменьшить размер ежемесячных платежей. Это зависит от того, что написано в кредитном договоре. Если есть выбор, лучше заранее написать заявление в банк, иначе банк сам выберет вариант погашения.

Если в договоре написано, скажем, что дополнительные суммы зачисляются в счет сокращения срока платежей, то заявление писать не нужно: банк все равно поступит по договору.

Если маткапитал закрывает весь кредит, возьмите в банке справку, что вы больше ничего ему не должны и у него нет к вам претензий.

Материнский капитал на первоначальный взнос

Маткапиталом можно оплатить и первоначальный взнос за ипотеку — частично или полностью. Но все-таки надежнее часть денег заплатить из своего кармана. Банки не слишком охотно кредитуют заемщиков, у которых нет своих доходов.

Чтобы оплатить первоначальный взнос маткапиталом, об этом нужно написать в заявке на ипотеку. Кроме того, понадобится справка из ПФР , что маткапитал уже не потратили на что-то другое. Справку делают три рабочих дня. Чтобы ее получить, нужно принести в отделение фонда паспорт, СНИЛС , свидетельство о рождении ребенка и сертификат на маткапитал. Справку приложите к заявке вместе с остальными документами на получение ипотеки.

После получения кредита и покупки квартиры нужно сделать так, чтобы фонд перевел средства маткапитала в банк. Здесь все работает так же, как при погашении ипотеки: берете справку из банка, оформляете нотариальное обязательство, пишете заявление в ПФР и ждете. После того как фонд переведет деньги, стоит уточнить у банка, нужно ли писать заявление или он автоматически спишет деньги в счет кредита.

Если делать первый взнос маткапиталом, а не своими деньгами, ипотека выходит немного дороже. Так получается потому, что средства маткапитала поступают в банк не сразу. Сбор документов и рассмотрение заявки фондом занимает один-два месяца. Все это время банк не учитывает маткапитал в счет кредита, и ежемесячные платежи получаются больше. После перевода денег сумму кредита пересчитывают, и платежи уменьшаются.

Кстати, если у вас или вашей подруги дети родились после 1 января 2018 года, у вас есть право на льготу. Вашей подруге государство обязано дать ипотеку под 6% годовых, а вам — рефинансировать полученную раньше. Это условия программы льготной ипотеки для семей с детьми.

Как взять ипотеку с использованием материнского капитала: какие банки выдают и что для этого нужно

Приветствую вас, дорогие читатели!

С появлением детей у большинства семей возникает острая потребность в приобретении либо расширении собственного жилья. Если у семьи совсем нет денег на квартиру, тогда для них самый оптимальный вариант покупки недвижимости – это ипотека с материнским капиталом. О том, как вложить материнский капитал в ипотеку, поговорим в этой статье.

Самое основное о материнском капитале

Для увеличения рождаемости наше государство с 01 января 2007 г. оказывает финансовую поддержку семьям с детьми. Данная поддержка осуществляется в соответствии с программой о материнском (семейном) капитале или МСК.

Размер выплаты и кто имеет право получить?

В 2007 г. материнский капитал был утвержден в сумме 250 тыс. руб. Затем ежегодно сумма увеличивалась в соответствии с уровнем инфляции. Однако, начиная с 2015 г., размер МСК не менялся и замер на отметке – 453 026 руб.

Утвержденная в 2007 г. программа материнского капитала была рассчитана на 10 лет до 2016 года включительно. Однако срок действия программы уже дважды продлевали. Теперь она действует до 31 декабря 2021 г.

Условия для получения сертификата на МСК:

- оба родителя или кто-то один должны быть гражданами России;

- ребенок, рождение которого дает семье право на МСК, должен быть гражданином России и появиться на свет позже 01 января 2007 г.;

- в семье уже есть хотя бы один ребенок;

- семья впервые использует право на МСК.

Сертификат получают преимущественно женщины. Однако в законе определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

На что можно потратить?

Закон строго ограничивает направления расходования средств маткапитала.

Попытки обналичить сертификат либо использовать его в целях, которые не указаны в законе, влекут за собой требование Пенсионного фонда РФ вернуть потраченные суммы и даже уголовную ответственность.

- Решить жилищный вопрос.

- Оплатить образование своим детям, в том числе дошкольное.

- Направить средства на формирование пенсии.

- Приобрести необходимые для детей-инвалидов товары и услуги.

- Ежемесячно, начиная с 01.01.2018 г., получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги направляются на приобретение жилья в ипотеку. Для этого можно:

- внести первоначальный взнос по ипотечному кредиту;

- погасить основной долг и проценты по уже оформленному ипотечному кредиту.

При этом сертификатом позволено воспользоваться сразу, как только вы его получите.

Важно! Закон требует обязательного оформления в общую долевую собственность жилья, на приобретение которого были потрачены средства МСК. Доли должны быть выделены на каждого члена семьи

Родители определяют величину доли для каждого ребенка и составляют обязательство, которое необходимо заверить у нотариуса. После покупки квартиры или полного погашения ипотеки данное обязательство необходимо выполнить.

Как именно будут выделены доли (соглашением об определении долей или договором дарения), родители определяют при составлении обязательства. Подписав все необходимые документы о наделении детей правом собственности на доли, они передаются в Росреестр для регистрации.

Рассмотрим, как внести средства МСК в счет погашения действующего ипотечного кредита и как оплатить первый взнос.

Гасим уже взятую ипотеку

Если квартира была куплена в ипотеку до того, как был получен сертификат, то закон все равно разрешает направить маткапитал на погашение кредитного обязательства. Соберите документы в соответствии со следующим перечнем.

Затем предоставьте их копии вместе с оригиналами в отделение Пенсионного фонда. Перевод денег в банк будет осуществлен в срок, не превышающий одного месяца и 10 рабочих дней, начиная с момента, когда было подано заявление, если, конечно, у ПФР не возникнет оснований для отказа.

Оплачиваем маткапиталом первоначальный взнос

Непременным условием для получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15 % от цены, планируемой к приобретению квартиры. Если у семьи нет достаточной суммы, то для уплаты первого взноса некоторые кредитные организации принимают МСК.

В данном случае банк либо увеличивает сумму кредита на размер маткапитала, либо выдает еще один заем равный соответствующей сумме. Эти деньги перечисляются продавцу квартиры как первый взнос.

Затем после регистрации ипотеки и права собственности на жилье заемщик обращается в ПФР с заявлением о перечислении в банк средств МСК. После перечисления денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Какие банки выдают ипотеку с участием материнского капитала?

Не каждая кредитная организация охотно принимает средства МСК для уплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособность заемщика;

- в залоге у банка оказывается жилье, в том числе с несовершеннолетними собственниками. Если заемщик окажется неспособным погашать кредит, то с реализацией такой квартиры возникнут сложности.

Тем не менее количество кредитных организаций, принимающих средства МСК, ежегодно увеличивается. Для таких заемщиков разрабатываются специальные кредитные продукты. Условия кредитования различные, но наиболее выгодные предлагают крупные банки с государственным участием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечных кредитов при покупке квартиры с использованием материнского капитала.

Порядок действий при оформлении ипотеки

Выбрав подходящий банк, можно приступать к первому шагу для получения кредита на покупку жилья, а именно одобрению ипотеки.

Шаг 1. Получить одобрение в банке.

Основное условие для одобрения ипотеки – это наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдан сертификат, находится в декретном отпуске и не имеет официального заработка, то основным заемщиком по ипотеке может выступить супруг, а женщина автоматически станет созаемщиком по кредиту.

Стоит также учесть, что банк выдает кредит в сумме, не превышающей 85 % от стоимости жилья. Это значит, что, используя только средства МСК для оплаты первоначального взноса в размере 453 тыс. руб., приобретаемая квартира не должна быть дороже 3 млн. руб., потому что кредит может быть выдан на сумму не более 2 млн. 567 тыс. руб.

Первым делом необходимо рассчитать примерный ежемесячный платеж и оценить свои возможности по оплате кредита. Для этого очень удобно использовать ипотечные калькуляторы, которые есть на сайтах всех ведущих банков страны.

Если ежемесячный платеж вас не испугал, то можно смело направлять в банк заявку на ипотеку. Сделать это можно непосредственно в офисе кредитной организации либо направить заявку онлайн.

Перечень документов в разных банках может отличаться. Подробный список можно посмотреть на сайте конкретного банка. Ниже представлен стандартный пакет документов для подачи заявки на ипотеку Сбербанка.

Также потребуется предоставить:

- сертификат на МСК;

- все свидетельства о рождении на детей до 18 лет;

- свидетельство о заключении брака.

В течение недели банк примет решение об оформлении ипотеки. На практике решение выдается уже на второй день. В одобренной заявке содержится максимальная сумма кредита, максимальный срок и ставка процента по кредиту. Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, попросит предоставить дополнительные документы.

Заявка действительна в течение определенного времени, которое банк определяет самостоятельно. Как правило, срок действия заявки составляет не более 90 дней. За этот срок необходимо подобрать квартиру и собрать документы.

Шаг 2. Подобрать недвижимость и получить согласование.

Подобранная квартира должна понравиться не только покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо направить следующие документы по квартире:

- заключение эксперта о стоимости квартиры;

- свидетельство о регистрации прав собственности;

- выписка из Росреестра о сделках с квартирой;

- если квартиру продает супружеская пара, то потребуется заверенное у нотариуса согласие второго супруга на продажу квартиры.

Банк проверит представленные документы и выдаст заключение в течение 3 – 5 дней. Получив одобрение, можно идти в банк для заключения сделки.

Шаг 3. Заключить сделку и пройти регистрацию в Росреестре.

На данном этапе порядок действий будет следующий:

- Подписание договора ипотечного кредитования. Предварительно можно ознакомиться с шаблоном договора и заранее уточнить у ипотечного менеджера все непонятные моменты. При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию и особое внимание уделить графику погашения, в котором прописана сумма ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Целесообразно сразу прописать в договоре размеры долей детей и родителей.

- Регистрация сделки в Росреестре. Для регистрации сделки в Росреестр передаются необходимые документы. При этом регистрируется не только смена собственника, но также и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Шаг 4. Обратиться в ПФР.

Для того чтобы средства МСК были перечислены в банк, необходимо обратиться в ПФР для распоряжения средствами маткапитала. Список документов для предоставления:

- заявление владельца сертификата о распоряжении средствами МСК;

- сертификат МСК;

- паспорт и СНИЛС владельца сертификата МСК;

- свидетельство о браке;

- договор ипотечного кредитования.

В установленный срок ПФР принимает решение и перечисляет деньги в банк.

Шаг 5. Получить в банке обновленный график платежей.

Так как перечисление средств МСК займет около 1 – 2 месяцев, то за этот период придется оплачивать всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Сроки оформления сделки

Итак, посчитаем примерный срок покупки квартиры в ипотеку с использованием средств МСК.

- Получение одобрения заявки на кредит – 2 дня.

- Поиск недвижимости и сбор документов – от 1 до 2 месяцев.

- Одобрение подобранной недвижимости банком – не дольше 5 дней.

- Оформление сделки – 2 дня.

- Регистрация сделки в Росреестре – от 3 до 9 дней.

- Заявление в ПФР и перечисление средств МСК в банк – не дольше месяца и 10 рабочих дней.

Итого потребуется около 3 – 4 месяцев, из которых больше всего времени придется потратить на поиск квартиры и сбор документов.

Заключение

Взять ипотеку под маткапитал – это отличная возможность для семей приобрести собственное уютное жилье. В своей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца со дня получения сертификата даже без денег на первоначальный взнос. Собственная квартира – это реальность, даже если у вас совсем нет накоплений!

Большинство людей опасаются брать ипотеку из-за высоких процентных ставок и переживают, что однажды не смогут расплатиться по кредиту. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы вовремя воспользоваться возможностью рефинансирования уже оформленного кредита.

Это поможет сократить ежемесячный платеж и в целом уменьшить переплату по кредиту. Тем более что в последнее время наметилась устойчивая тенденция снижения ставок по ипотечным кредитам. Уже работает программа льготного ипотечного кредитования, но это уже совсем другая история…

Пишите в комментариях как быстро вам удалось купить квартиру в ипотеку с маткапиталом, в каком банке и под какой процент взяли кредит?

Ипотека под маткапитал

Ипотечным кредитованием на улучшение жилищных условий за счет средств материнского капитала занимаются большинство крупных банков России. Однако есть определенные нюансы, условия и ограничения, которые обязан соблюдать каждый заемщик.

Условия получения материнского капитала под ипотеку

Для одобрения Пенсионным Фондом заявки на получение материнского капитала заявитель обязан выполнить несколько условий:

- Так как выплаты ПФР занимают минимум 2 месяца (в некоторых случаях до полугода), то необходимо подать заявление заранее.

- Заемщик должен знать, какое именно жилье собирается приобрести — в стадии строительства или готовое. В первом случае недвижимость дешевле, но сроки получения точно установить нельзя, поэтому не все банки выдают ипотеку на жилье в новостройках.

- Каждый член семьи, включая несовершеннолетних, обязан получить долю.

- Только когда семья выполнит все обязательства перед банком, недвижимость будет считаться их собственностью.

- Страхование является обязательным во многих банках. Некоторые финансовые организации страхуют только на случай потери заемщиком стабильного дохода.

- В 2019 году разрешено только целевое применение материнского капитала под ипотечное кредитование.

Целевым использованием, на которое может рассчитывать семья, считается:

- реконструкция и строительство объектов недвижимости;

- ипотека на покупку жилого объекта;

- на объекты, которые строятся в момент одобрения ипотеки.

Нюансы получения и использования маткапитала

В 2019 году существует несколько нюансов, согласно которым действует сертификат на маткапитал:

- семья вправе получить только 1 сертификат, использовать средства можно на разные цели;

- сертификат не требуется менять, если сумма будет проиндексирована (индексация произойдет автоматически);

- сроки для использования сертификата законом не установлены, после появления в семье 2 ребенка они получают право на МК;

- мать или отец имеют право заполнить заявление в любой момент после достижения ребенком 3 лет;

- для средств материального капитала не предусмотрен налог;

- получить сертификат можно только после предъявления паспорта;

- существует 4 ситуации, при которых сертификат перестает действовать:

- владелец признан умершим или пропавшим без вести;

- родителей ребенка, на которого положена поддержка, лишили прав через суд;

- семья полностью израсходовала средства;

- родитель совершил преступление против личности ребенка.

- владелец получит дубликат сертификата в случае его потери.

Способ получения ипотеки под материнский капитал пошагово

Законодательством прописаны права граждан использовать государственную помощь под ипотеку, при этом стандартный процесс ее получения состоит из 14 шагов:

- Выбрать финансовое учреждение.

- Подготовить необходимые бумаги.

- Подать заявку по форме банка.

- Рассмотрение заявления на ипотеку занимает до 7 дней.

- Банк дает согласие.

- Найти подходящую недвижимость (только на территории России).

- Оформить договор с застройщиком, представить документы в банк.

- Подписать договор ипотечного кредитования с банком.

- Получить денежные средства.

- Зарегистрировать сделку.

- Перевести средства продавцу согласно договору купли-продажи.

- Подойти в выбранный ПФР, предоставить бумаги для получения МК.

- У ПФР есть 10 дней, чтобы одобрить или отклонить заявку.

- Деньги поступают в банк.

- Заявитель подходит в банк с просьбой пересчитать ежемесячные платежи.

Заявитель имеет право выбрать из 5 вариантов недвижимости:

- новостройка;

- вторичное жилье;

- вложить в пай ЖСК;

- готовый жилой дом;

- оплата строительства жилого дома.

Стандартные требования к заемщикам

Финансовые учреждения принимают определенные риски, предоставляя гражданам средства ипотечного кредитования. Поэтому заемщик должен соответствовать определенным требованиям.

Как правило, банки более лояльно относятся к клиентам, получающим зарплату на их карты. Стандартные требования включают в себя:

- возраст не младше 21 года и не старше 75 лет;

- официальный стаж на текущем рабочем месте от 6 месяцев;

- присутствие созаемщиков, если уровень дохода недостаточно высокий;

- общий официальный стаж от года.

Ипотечное кредитование под материнский капитал доступно только гражданам России, обратиться можно в отделение по месту проживания или нахождения недвижимости.

Какие нужны документы

Любое финансовое учреждение потребует от заемщика документы, подтверждающие его личность и основания получения ипотеки, в том числе:

- паспорт и копия;

- справка об уровне дохода (от работодателя);

- трудовой контракт или любой документ, подтверждающий официальное трудоустройство;

- если регистрация временная, то справка из ФМС по месту пребывания;

- документы на собственность, которую заявитель планирует получать;

- если заемщик предоставляет собственность под залог, документы на право собственности;

- сертификат на материнский капитал;

- если средства МК использовались ранее, справку из ПФР об остатке на счету.

Банк имеет право потребовать дополнительные документы.

Способы использования маткапитала под ипотеку

Одним из главных правил использования семейного капитала является достижение ребенком 3 лет (либо по прошествии 3 лет после усыновления). Однако законодательством установлено исключение: средства разрешено привлечь раньше, если заявитель имеет долг перед банком или собирается оформить заем. Сюда входят как ипотеки, так и кредиты, направленные на улучшение жилищных условий.

Погашение первоначального взноса

Если семья решила вложить МК в собственность, и ребенку исполнилось 3 года, они могут обратиться в банк и погасить первоначальный взнос средствами государственной поддержки.

В 2015 году был принят закон, разрешающий привлечение семейного капитала на первоначальный взнос. Было решено, что это даст возможность взять ипотеку семьям, у которых не хватает собственных средств для осуществления первоначального взноса. Основными преимуществами изменений являются:

- уменьшение ежемесячного взноса по ипотеке;

- более активное использование средств материнского капитала;

- обеспечение рынка недвижимости покупателями во время кризиса.

Чтобы оформить сделку, нужно заключить договор с банком, затем подать заявление в ПФР и указать «на внесение первоначального взноса». ПФР понадобится до 2 месяцев для перечисления средств, что должно быть указано в договоре ипотечного кредитования.

Чтобы уплатить взнос, заявителю необходимо подойти в выбранное отделение ПФР и подать следующие документы:

- Внутренний паспорт.

- СНИЛС.

- Сертификат.

- Копия договора с финансовым учреждением.

- Договор об ипотеке, зарегистрированный в УФРС, если заемщик представляет недвижимость в залог.

- Обещание заемщика предоставить долю каждому члену семьи, заверенное у нотариуса. Время разделения собственности зависит от договора с банком:

- при уплате первоначального взноса сразу после получения банком средств;

- когда обязательства перед банком будут использованы и обременения на недвижимость сняты;

- если ипотека берется под строительство недвижимости, после введения собственности в эксплуатацию.

Уплата первоначального взноса является популярным методом использования МК, однако у него есть некоторые минусы:

- такое ипотечное кредитование считается более рискованным для банков, многие не разрешают использовать субсидии;

- если финансовое учреждение получает поддержку от государства, оно не приветствует уменьшение ежемесячной выплаты по ипотеке;

- суммы социальной помощи может не хватить на оформление ипотеки, при этом разрешено добавить собственные сбережения.

Погашение основного долга

Чтобы семья смогла получить сертификат на выплату основной суммы, она обязана написать заявление и предоставить в ПФР следующие бумаги:

- внутренний паспорт;

- сертификат;

- СНИЛС;

- договор ипотечного кредитования и копию, либо договор займа на строительство или покупку недвижимости;

- если заемщик представил недвижимость в залог, то копию договора, зарегистрированную в УФРС;

- любые документы, подтверждающие право собственности на покупаемую недвижимость;

- свидетельство из финансовой организации о сумме долга либо процентов по ипотеке;

- если заемщик участвует в долевом строительстве, то копию договора долевого участия, зарегистрированного в УФРС;

- письменное обещание заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- любые документы, которые подтверждают получение денежных средств по ипотечному договору.

Различия в ипотечных программах основных банков

Банковские программы предлагают ипотеку на различных условиях, основными из которых являются:

- минимальная сумма займа;

- величина процентной ставки;

- временной отрезок, на который выдаются средства;

- размер первоначального взноса;

- последствия, если заемщиком были нарушены обязательства (дополнительные комиссии, штрафные санкции и т.д.);

- возможность досрочно погасить ипотеку.

Сбербанк разрешает приобретать готовые или строящееся жилые помещения в ипотеку. Банк одобряет погашение займа с помощью семейного капитала, как для основной части долга, так и для первоначального взноса. Гражданам доступны ипотеки на следующих условиях:

- минимальная сумма составляет 300 000 рублей;

- ставка от 9% годовых;

- либо страховка, равная 1% от суммы, либо увеличение годовой ставки на 1%;

- максимальный срок равен 30 годам.

Основным преимуществом Сбербанка является возможность учесть неофициальные источники дохода. В этом банке есть шанс получить самую крупную сумму.

В организации действует специальная программа привлечения ипотеки под материнский капитал, основными условиями являются:

- годовая ставка от 9.7%;

- сумма от 600 000 до 60 миллионов рублей;

- максимальный срок составляет 30 лет;

- страховка жизни от 0.5%.

Обязательный первоначальный взнос по ипотеке равен 5% от суммы. Основным плюсом банка является отсутствие затрат на иждивенцев при расчете платежеспособности гражданина. Это приводит к увеличению суммы ипотеки или понижению процентной ставки.

Под семейный капитал учреждение предоставляет ипотеку на следующих условиях:

- минимальная сумма равна 300 000 рублей;

- ставка от 9% годовых;

- максимальный срок равен 360 месяцам;

- одна из самых дешевых страховок, от 0.2%.

Банк лояльно относится к кредитной истории гражданина, однако минимальный первоначальный взнос составляет 10%, если заявитель не может предъявить форму 2 НДФЛ (от работодателя о сумме официального дохода).

Райффайзенбанк

В банке действует специальная программа для получения ипотеки под МК:

- самая большая минимальная сумма, 600 000 рублей;

- годовая ставка равна 9.9%;

- временные рамки от 1 года до 25 лет;

- минимальная страховка равна 0.2%.

Райффайзенбанк не учитывает иждивенцев при расчете платежеспособности гражданина, однако минимальный первоначальный взнос равен 10% от общей суммы. Этот банк является одним из немногих, предоставляющих возможности покупки коттеджа в ипотеку.

Россельхоз

В банке следующие условия предоставления ипотеки под государственную поддержку:

- годовая процентная ставка равна 9.4%;

- максимальный срок равен 25 годам;

- 3% страхование жизни;

- сумма ипотеки составляет от 100 000 до 20 миллионов рублей.

Программа материальной поддержки многодетных семей дает гражданам возможность оформить ипотечный кредит и погасить его часть средствами материнского капитала. В 2019 году выбор банков, работающих с привлечением МК, достаточно велик.

Источники:

http://journal.tinkoff.ru/ask/materinskiy-kapital/

http://vsvoemdome.ru/dom/kupleprodazha/ipoteka-s-materinskim-kapitalom-kakie-banki-vydayut

http://matkapital.org/materinskiy-kapital/ipoteka/